向阳而生——202南宫28官网- 南宫28官方网站- APP下载2年中期宏观经济与资本市场展望

2025-09-03南宫28官网,南宫28官方网站,南宫28APP下载海外“滞胀”环境对股债资产而言均是显著不利的,股债双杀的局面还会持续一段时间;境内债券利率整体延续震荡但相对更偏上行风险,A股下半年的预期收益将得到改善,但实现趋势性转牛的条件仍不充分。对于下半年大类资产配置逻辑,认为包括A股、港股的收益预期将有所恢复,因此相比2021年底,可以适当增加资产配置整体的进攻性,并加大权益类资产的配置力度。建议投资者在股票和固收资产之间采取攻守平衡的配置思路,同时特别重视权益资产内部的结构性机会。具体资产配置建议如下:美元、港股(科技)中高配,黄金、中国国债、信用债、A股、A股的消费风格、成长风格、美股标配,人民币、欧元、美债中低配,A股的周期风格低配。

一是食品和能源成为美国通胀上行的主要驱动。5月食品和能源贡献了美国CPI同比增速的45%,环比增速的49.2%。由于冲突之下的俄罗斯和乌克兰是全球主要能源和粮食生产国,今年以来能源和食品价格涨幅创下历史之最。两者相互作用,形成共振。高涨的能源价格推升机械化耕种和运输成本,而生物能源需求进一步加剧了玉米等农作物的短缺。截至5月末,全球已有包括印度、阿根廷、印尼在内的20多个国家宣布限制粮食出口,全球可贸易谷物数量显著萎缩,进一步推高了农产品的价格。受俄乌问题长期化影响,食品通胀具备持续性,但能源通胀可能在衰退预期影响下回落。下半年美国通胀大概率维持高位运行,但上行斜率趋缓,如若经济超预期衰退,则通胀可能见顶回落。

三是随着美国经济修复重心由商品转向服务,核心服务通胀的动能逐步上升。特别是住房和交通服务分项,在供求两端均面临通胀压力。首先看在美国CPI中占三成比重的住房分项。美国房屋价格近两年持续大幅上涨,从供给端推升房租价格;社会生产的恢复则提升了租房需求。其次,机票是交通服务价格的核心推升项。在供给端,疫情导致航空业大幅去产能,且重资产行业的产能回补存在较长时滞,即退役的客机并不能立刻得到补充;在需求端,当前仍处于交运服务需求回升的初期,供需缺口或支撑机票价格在高位运行。

不论通胀还是就业形势,均指向美国货币政策将快速收紧。今年以来,美联储对此前偏鸽的政策立场迅速纠偏,在上半年完成了结束QE、开启加息和缩表的货币政策正常化“三部曲”,并不断释放加速收紧的信号,大幅上调对加息次数的预测。由于CPI通胀超预期反弹,6月议息会议上,美联储罕见地违背了其在5月议息会议后发出的“未考虑加息75bp”的前瞻指引,将联邦基金利率区间上调75bp至1.5-1.75%的疫前水平,展现了不惜代价控通胀的决心。

缩表方面,美联储将继续按5月议息会议后公布的缩减方案执行。美联储计划每月缩减不超过300亿美元国债和175亿美元MBS,9月起两者分别翻倍至600亿美元和350亿美元的终端缩减速率,是上一轮(每月300亿美元国债+200亿美元MBS)的两倍。按此推算,若美联储在2023年底同步结束本轮政策正常化进程,则缩表规模约为1.7万亿美元,占缩表前总规模的18.9%,小幅高于2017-2019年16.4%的缩表幅度。缩减后的资产负债表规模约为7.2万亿美元,约占当年GDP的27%【注1】,明显高于上轮缩表后的19.4%。

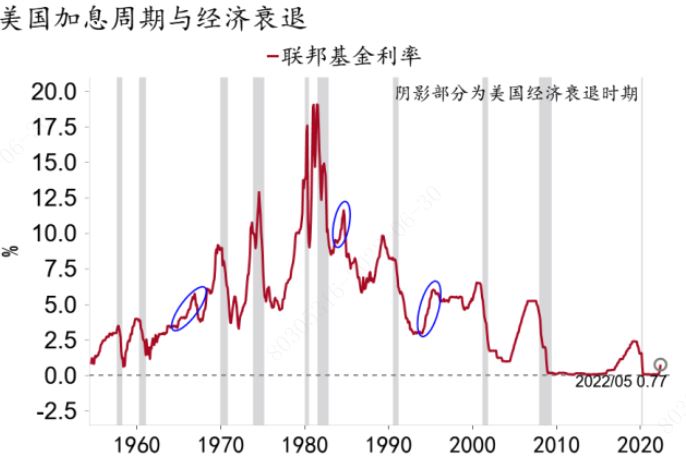

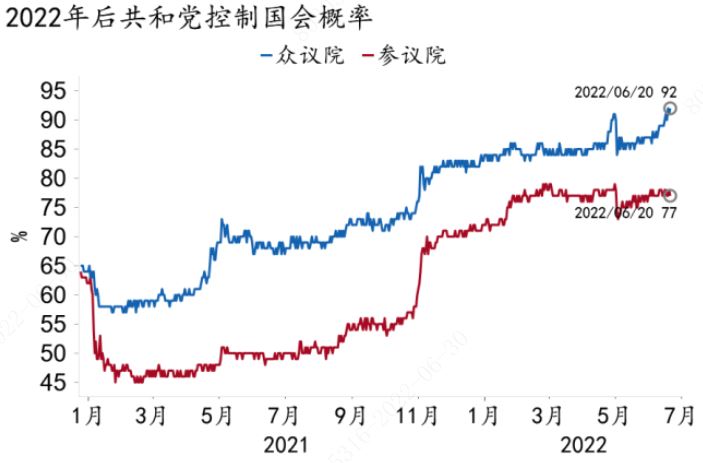

美联储进取的加息立场,令市场对美国经济衰退的预期升温。上世纪70年代,沃尔克两次大幅上调联邦基金利率后,美国经济也两度快速进入衰退。事实上,尽管美国历史上有1965、1984和1994三次加息周期经济“软着陆”的经验,但前两次均有“宽财政”托底,分别为约翰逊总统的“伟大社会计划”和里根总统的“大减税”。而1994年是克林顿政府执政初期,当前的美国经济和政治形势与当时不可同日而语。美国疫后复苏尚在进行中,中期选举后拜登大概率将失去对国会两院的掌控成为“跛脚鸭”总统,政治影响力进一步下降。

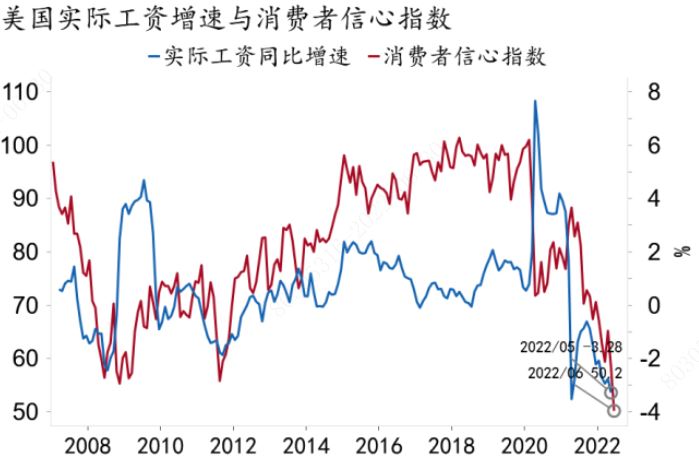

高通胀侵蚀了美国消费者的购买力和信心,叠加紧缩的财政和货币政策,将抑制美国经济持续复苏的动能。今年以来,由于政府转移支付大幅收缩,美国居民可支配收入同比增长显著下行,1-4月人均累计收入18,360美元,较去年同期减少945美元,负增长4.9%。4月居民储蓄率4.4%,已显著低于疫前水平(7.3%)。高通胀使得美国实际工资增速和消费者信心指数双双创下历史新低。在生产端,二季度美国制造业和服务业PMI也显著回落。

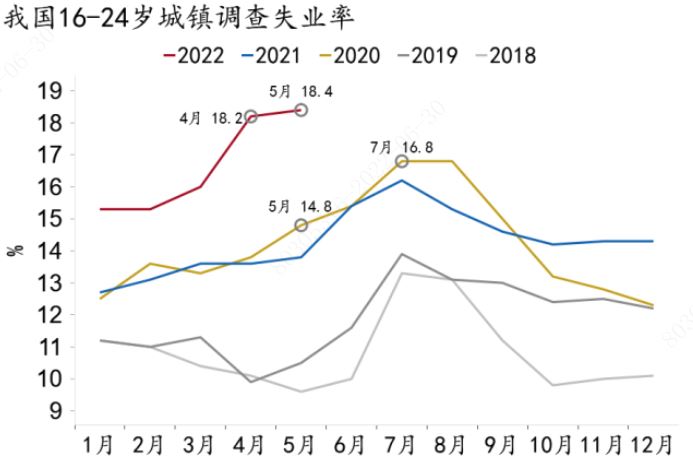

先看居民部门。疫情冲击导致居民就业和收入前景恶化。在供给端,“两会”期间总理指出,今年需要就业的城镇新增劳动力达1,600万,为多年来最高,主要包括应届毕业生、和农转非人员等。但在需求端,截至5月,城镇新增就业人数累计同比收缩7.8%。其中,青年就业形势尤为严峻,16-24岁青年失业率自去年末持续上行,截至5月已达18.4%,再度刷新历史新高。根据往年季节性,考虑到今年有创纪录的1,076万大学生毕业,青年失业率仍有进一步上行压力。

劳动力市场前景恶化,使得居民部门行为趋于保守,消费和购房需求疲弱,预防性储蓄倾向上升,资产负债表开始收缩。统计局和央行调查显示,去年下半年以来,居民部门储蓄倾向大幅上升,消费信心陡峭下行。5月,在金融机构“全力以赴加大贷款投放力度”的背景下,居民新增贷款仍然史无前例地连续第7个月同比负增长,前5个月累计同比减少64.1%(-2.4万亿);另一方面,居民新增存款则连续3个月同比大增,前5个月累计同比大增50.5%(2.6万亿)。

上世纪90年代后,日本就曾经历了痛苦的长期去杠杆过程。著名经济学家辜朝明称之为“资产负债表衰退”(balance sheet recession),并认为其是导致日本经济长期停滞(secular stagnation)的原因。1991年,日本由债务驱动的经济泡沫破灭,居民和企业资产大幅减值,资产负债表“沉入水下”,普遍资不抵债。这令他们别无选择,只能节衣缩食偿还债务。当所有人的行为都以偿还债务为终极目标时,经济体中的借款人消失了。即便将利率降至零,也没有人愿意借款。大量资金囤积在金融体系当中,无法进入实体经济。储蓄过多而投融资过少,导致利率不断下行,经济陷入通缩,货币政策失灵。辜朝明认为,不止日本,美欧多国在经济泡沫破灭后均出现了资产负债表衰退,私人部门大幅去杠杆,冗余资金大幅上升。

政府部门正积极作为,在主动加杠杆的同时着力推动“稳增长”政策落地见效。这有助于降低政策不确定性,扭转疲弱预期,提振市场主体信心。一方面,私人部门去杠杆,要稳住经济大盘,政府部门和国企就要加杠杆。上半年财政政策加速落地执行,包括完成1.5万亿的留抵退税,央行等机构加速上缴利润,中央对地方转移支付下达率达90%,政府债加速发行等。另一方面,国务院连续召开重要会议部署经济工作,包括6个方面33项一揽子稳经济措施,要求各地在纾困政策上能出尽出,还派出督查组,对12个省稳增长保就业开展专项督查,释放了强烈的“稳增长”信号。